מאת: איציק לוי, מנכ"ל IGPS |

|

המאמר מציג הזדמנות עבור המנכ"ל וההנהלה הבכירה לחולל מהלך, אשר יגביר את כושר התחרות והביצועים הפיננסיים באמצעות שותפות ניהולית ושילוב מנגנונים עדכניים לניהול הערך העסקי.

ההזדמנות:

הדרישה הגוברת לניהול סיכונים בד בבד עם הבטחת הצמיחה והרווחיות הכוללת, מציבה בפני ה- CFO אתגרים והזדמנויות מקצועיות חדשות.

ההזדמנות טמונה בלקיחת אחריות על ביצועי הארגון,תוך שותפות מלאה עם מערך ניהול שרשרת ההיצע.

גישה זו מהווה מנוף לתרומתו של ה-CFO להצלחת הארגון ולחיזוק מעמדו כשותף בכיר בניהול הערך העסקי.

ארגונים מביני עניין ומובילי שוק משכילים לשמר את כושר ההובלה בזכות האמונה לפיה התחדשות עסקית היא מהלך אסטרטגי המחייב שותפות מלאה של כל חברי ההנהלה הבכירה.

מעמד ה S.C.M – נכס אסטרטגי או סמך תפעולי?

שרשרת האספקה היא אחד התחומים המרכזיים בהם מתחוללת טרנספורמציה מרחיקת לכת בקרב הארגונים המובילים בארץ ובעולם, ובימים אלה, ביתר שאת.

אם לדייק בתרגום המילולי והתוכני, הרי שמדובר בשרשרת ההיצע [Supply Chain], המהווה מנוע מרכזי לניהול הערך העסקי, הן בבחינת הערך ללקוח והן בבחינת הערך לבעלי המניות הבא לידי ביטוי בשורה התחתונה של הישגי הרווחיות ו/או בערך המניה.

זמינות ונוכחות הם המונחים המרכזיים המנחים את הארגון בבחינת הנגישות לקהלי המטרה. מונחים אלה שגורים בשפתם של מערכי התפעול והשיווק, כאחד, אם כי, במקרים רבים נמצא שהתרגום האופרטיבי עשוי להיות שונה ולא מתואם בין המערכים השונים. מיזוג המונחים ל "מורגשות" [עד כמה מרגיש הצרכן את קיומו של המוצר ו/או את נוכחות המותג] וסינכרון המערכים סביב סט מדדים אסטרטגי, מהווים הזדמנות ומכשיר לשיפור ריאלי.

הבחירה ב"שרשרת ההיצע" כנכס אסטרטגי – ולא רק כיחידת שירות הממוצבת בזנב הארגון – היא המפתח לניהולה כמרכיב פונקציונאלי המשפיע באופן חיובי על השורה התחתונה.

ניהול שרשרת ההיצע כזרוע אסטרטגית, מאפשר לתרגם, הלכה למעשה, את האסטרטגיה העסקית לאסטרטגיה התפעולית ולממש את רמת הגמישות, מהירות התגובה והעירנות הנדרשת להצלחה העסקית.

שלא כמו מסעי חדשנות במחוזות לא ידועים, הדרך אל היעד הזה ברורה ומונחת לפתחנו כעת.

מהן הפעולות הנדרשות בדרך להצלחה?

על מנת לאחוז בשרשרת ההיצע כמנוף אסטרטגי, יש לקיים שקיפות של העלויות ומקורות הערך [הזדמנויות] ולסנכרן את התכנון האסטרטגי של הארגון עם ההיערכות של השרשרת למימוש יעיל של התוכנית הארגונית.

לעיתים קרובות, מניעת האפשרות לשכלל ולהשביח את ביצועי השרשרת נגרמת כתוצאה של פירוק מרכיבי האספקה והשירות וניהולם בידי גורמים שונים בארגון, ללא "יד-מכוונת" וללא מערכת תכנון, בקרה ומדידה מרכזית.

הטלת האחריות על גורם ניהולי אחד שיוכל להתמחות בטווח משימות כה מקיף, מהווה אתגר לא מבוטל ולעיתים אף נתפסת כבלתי אפשרית.

אחת הפונקציות הזמינות והמתאימות ביותר [גם בארגונים בינוניים] להפקת הערך העסקי הטמון במערך שרשרת ההיצע, ממקום של אינטרס משותף, הינה מנהל הכספים – CFO.

מעמדו של ה–CFO בארגונים עסקיים

מיומנות מנהלי הכספים מהווה נכס אסטרטגי לארגון והזדמנות לתרומה ניכרת בניהול הערך העסקי.

העמדה הנובעת מדרישות התפקיד מציבה אותו כמועמד ראוי למהלך המאפשר למנף את שרשרת ההיצע כזרוע אסטרטגית לשיפור כושר התחרות והרווחיות.

מקובל היום לראות ב-CFO כמי שנושא באחריות על פעילויות התייעלות רוחביות כגון:

- מחזור הכסף [cash-to-cash cycle times]

- הקטנת פרופיל הסיכון העסקי

- השגת צמיחה רווחית

- מימוש תחזית ההכנסות

בימים של הידוק החגורות, נותרו מעט שטחים באמצעותם יכול ה-CFO להשפיע על השורה התחתונה.

ה-CFO הנאור מזהה את מעמדו הייחודי המאפשר לו לבסס סינרגיה עם שרשרת ההיצע מהמקום הבלתי משוחד וחסר הרגשות ביחס לתהליכים וביחס לאחריות לביצועים הפיננסיים. ההכשרה והכישורים הפיננסיים מאפשרים למנהל הכספים יסוד אנליטי מוצק באשר לאופן ההערכה של שינויים מערכתיים ומידת השפעתם על השורה התחתונה.

שינויים מרחיקי לכת בתהליכי שרשרת ההיצע, כמו גם, התאמת פתרונות לאתגרים חדשים, מאלצים לקיחת סיכונים פיננסים אסטרטגיים אשר מי, אם לא ה-CFO, מתאים לסנכרן את תהליכי קבלת ההחלטות והיישום, כשותף נאמן לתהליך ולביצועים העסקיים.

ארגונים רבים הפועלים ללא מערכת ניהול ותכנון שרשרת היצע מרכזית, סובלים מהיעדר שליטה ובקרה וחוסר יעילות בתהליכי התכנון והסנכרון של המכירות עם התפעול (S&OP).

המבנה הארגוני השכיח מורכב מחלוקה ניהולית פונקציונאלית [שיווק, מכירות, תפעול וכו'] אשר מחד, מאפשר התמחות מקצועית ומאידך מעמיק את "פערי השפה" והיעדר רציפות וסנכרון של התהליכים הרוחביים.

מעמדו וכישוריו של ה CFO, מתאימים, באופן טבעי, לשותפות בכירה בניהול תהליך תכנון וביצוע כלל מערכתי [Cross-functional execution], במיוחד בהקשר של ניהול הסנכרון של הביקוש עם ההיצע .

מדדי מפתח בשירות ה-CFO:

שרשרת היצע הפועלת ביעילות, מאפשרת תרומה ממשית לביצועים הפיננסיים:

- הקטנת "מחזור הכסף" [cash-to-cash cycle times]

- ניהול יעיל ומסונכרן של תהליכי ההזמנה והפקה מדויקת של החשבוניות ללקוחות, מזרזת ומקצרת את תהליכי וזמני גביית התשלומים מהלקוחות.

- שילוב תהליכי התשלום לספקים עם תהליכי הקליטה של הסחורה במחסן וביצוע התשלומים לספקים רק כנגד "אישור קבלה" ובמועד האחרון המוסכם, מאפשר להגדיל את כמות הכסף הזמין בחברה.

- ניהול פרופיל הסיכון:

- אופטימיזציה וייעול אמצעי אחסנה והקטנת מקדמי אי-הוודאות משפרים את המרווח הגולמי.

- שילוב היבטי שרשרת ההיצע ואיכות האספקות בשיקולי הרכש [לעומת החלטות רכש המבוססות על מחיר היחידה בלבד] עשויים לאפשר צמצום בשטחי האחסנה המוחזקים על מנת לקזז את סיכוני המחסור במלאי זמין.

- איכות התכנון [S&OP] מאפשרת יצירת הסכמי רכש ארוכי טווח המבטיחים את נאמנות הספקים.

- צמיחה ורווחיות:

- שילוב היבטי זמינות ויעדי המכירות עם שיקולי העלות, בקביעת רמות המלאי, לעומת החלטות הנובעות רק ממדיניות ימי מלאי ועלות אחזקתו, עשויים לשפר את ביצועי המכירות, להגדיל את המחזור והרווחיות ולשפר את נאמנות הלקוחות.

- איזון יעדי המכירות עם יכולות הביצוע התפעוליים ויצירת תוכנית מתואמת, מאפשרים כושר תגובה מהיר יותר ושקול יותר לשינויים פתאומיים בביקוש וניהול מבוקר של צמיחה ורווחיות.

- מימוש תחזית ההכנסות:

- השגת דיוק התכנון באמצעות שילוב ההשפעה והתרומה של התהליכים והפרמטרים התפעוליים על תפוקות מערך המכירות [ניהול הביקוש], מקנים את היכולת לנהל, אפקטיבית, את היעדים העסקיים.

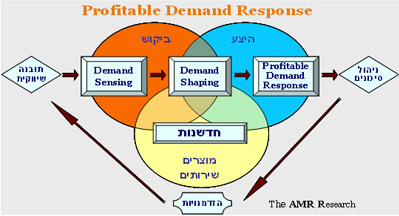

[איור: ביטוי לתהליך המחזורי – ניהול הביקוש]

"תמיכה" רגולאטורית

מעורבות ה-CFO בניהול ה-SCM אינה רק "רעיון טוב". בעקיפין, חוק סארבנס אוקסלי [SOX] דורש זאת [חוק אמריקאי פדרלי, הדן בממשל תאגידי, אשר חוקק בשנת 2002 כתגובה לפרשת אנרון ופרשות נוספות]. ה-SOX, כמו גם כללים אחרים הנוגעים לאחריות ניהול הסיכונים בחברות ציבוריות, תובעים מה-CFO להדק את חגורת הבקרה על ביצועי שרשרת ההיצע. סעיף 409 של ה-SOX דורש מחברות ציבוריות לחשוף באופן תדיר ועל בסיס שוטף כל שינוי במצב הפיננסי של הארגון – משימה מאתגרת נוכח הדינמיקה המורכבת של התאמות שרשרת ההיצע בעידן הנוכחי.

עבור ה-CFO המתקדם, היענות לדרישות ה-SOX [גם אם אינו מחוייב בהן] מייצגת הזדמנות להצבת מטרה ברורה, אשר תושג על ידי הנהגת מערכת תהליכי SCM איכותית לתכנון וניהול סיכונים, המשולבת באסטרטגיה הניהולית.

הדרישה למעקב ודיווח על שינויים מוחשיים בביצועיו הפיננסיים של הארגון, יוצרת צורך קריטי לשקיפות תהליכית ופיננסית מלאה של השרשרת עד לשיקוף עדכני בערכי המלאי, ההתחייבויות והסכמי הסחר.

מיזוג התיכנון הפיננסי אל מערכת התיכנון של שרשרת ההיצע, מסייעת בקידום האתגרים:

שיתוף פעולה הדוק בתהליכי קבלת ההחלטות במימד הפיננסי ובמימד התפעולי.

שרשרת היצע, מסונכרנת כהלכה, מגדילה את הסיכוי להישגים מרחיקי לכת, נוכח מחזור חיי מוצר קצרים ושינויי ביקוש מהירים.

לסיכום:

ה-CFO, אשר חווה את ההשפעה האסטרטגית של הנהלת שרשרת ההיצע על ההישגים הפיננסיים, מבחין באפשרות של התרומה על הצמיחה, הרווחיות ונתח השוק, ולא רק בהשפעה על אתגרי החיסכון בהוצאות.

מרבית מערכי שרשרת ההיצע מודדים ופועלים לביצוע יחידות התפוקה במינימום עלות. לעומתם, הארגונים המובילים מצליחים לכמת ולנהל את ההשפעה של שרשרת ההיצע על הרווחיות, הן בצד ההכנסות והן בצד ההוצאות.

ה-CFO נמצא בעמדה ייחודית המאפשרת אנליזה פיננסית / כלכלית, כימות ושיקלול החלופות, המאפשרות את ההשקעה בשרשרת ההיצע כמנוף להגדלת נתח השוק ולמימוש התוכנית הארגונית במונחי צמיחה ורווחיות.

הקהילה העסקית מצפה מה-CFO לוודא את מימושה של התחזית העסקית במונחי הכנסות ורווחיות. מירב המידע, אודות הביקוש וההיצע, הנדרש ל-CFO לביצוע האחריות המוטלת עליו, נמצא ברשות מערך שרשרת ההיצע.

היכולת של ה-CFO להוציא אל הפועל את התוכנית הפיננסית תלויה, במידה רבה, ביכולת של שרשרת ההיצע לממש את התוכנית העסקית.

האחריות והמומחיות של מנהל הכספים בניהול הערך הכלכלי של הנכסים – לקוחות, תשתיות, משאבים, ספקים – מהווה בסיס אופטימאלי של שותפות מלאה עם מערך שרשרת ההיצע האמון על המידע, הידע והתהליכים התפעולים הנדרשים למימוש היעדים.

מערך שרשרת ההיצע מהווה מכשיר אסטרטגי לניהול הסיכונים ולמימוש היעדים.

מנהל הכספים עשוי לראות את השת"פ כהזדמנות לניהול אופרטיבי של הערך הארגוני – הערך ללקוח והערך לבעלי המניות.

Reference:

Dr. Mahesh Rajasekharan

http://www.i2.com/supplychainleader

קישורים רלבנטים באתר:

tweet[Google]

Follow @leadersnet

Follow @leadersnet

|

מנהיגים ברשת |

|

© כל הזכויות שמורות ל"מנהיגים ברשת" יולי 2008. החומר מותר לשימוש אישי בלבד. אין לעשות בחומר שימוש מסחרי/עסקי ו/או להפיצו בכל דרך שהיא (להוציא באמצעות יצירת קישור למאמר ספציפי ולעמוד הבית במקביל) מבלי לקבל רשות מפורשת בכתב מהנהלת האתר |